Что такое полная стоимость кредита?

Что значит полная стоимость кредита?

Полная стоимость кредита (ПСК) – это вся сумма, связанная с получением и обслуживанием, которую заёмщик обязан выплатить банку и его партнерам в рамках договора. ПСК включает не только основной долг, но и другие обязательные платежи, которые следует уплатить. Показатель рассчитывается для того, чтобы человек мог объективно оценить реальное предложение и сравнить различные организации.

Составляющими являются:

- Основная сумма долга. Это количество полученных денег.

- Проценты по кредиту, по сути – это плата за использование заёмных средств. Они могут быть фиксированными или переменными и рассчитываются на основании годовой процентной ставки.

- Комиссии и сборы, такие как за обслуживание, досрочное погашение и так далее.

- Страховые взносы. В некоторых случаях банк предлагает пониженную ставку за кредит, но требует оформления страхования жизни и здоровья. Эти обязательные условия также включаются в ПСК.

- Платежи по сопутствующим услугам, например, оценка залога, нотариальные расходы и иные, связанные с обеспечением.

Полная стоимость рассчитывается в процентах годовых, что позволяет стандартизировать этот показатель и сделать его понятным для потребителя, сравнивающего различные кредитные продукты. Это упрощает понимание общей суммы и позволяет лучше планировать финансовые обязательства.

В России расчёт ПСК регламентирован Федеральным законом № 353 «О потребительском кредите (займе)». Согласно ему, организации обязаны указывать ПСК в договоре и рекламных материалах для обеспечения прозрачности и защиты прав заёмщиков.

В законе предусмотрено предельное ограничение для кредитов: ЦБ тщательно следит за ПСК в коммерческих организациях. Раз в квартал публикуется специальная таблица, содержащая средние цифры по всем видам займов (ипотечным, авто, потребительским и так далее). Банк может повысить это значение не более чем на ⅓.

Что такое проценты по кредиту, и какие бывают графики платежей?

Проценты по кредиту представляют собой сумму, которую человек выплачивает банку или МФО за использование заёмных средств.

Ставка бывает фиксированной и плавающей. Фиксированная остается неизменной на протяжении всего срока, что позволяет точно планировать расходы. Плавающая может изменяться в зависимости от ставки рефинансирования. Вследствие этого ежемесячные платежи могут повыситься или понизиться.

Наиболее распространенными видами графиков погашения займа являются аннуитетный и дифференцированный.

Как рассчитать проценты по кредиту

Банковский процент всегда рассчитывается на остаток основного долга. В ежемесячном платеже по кредиту сумма процентов считается по формуле:

Где X – сумма ежемесячных процентов, Y – остаток основного долга, а Z – годовая процентная ставка.

Если год високосный, то делить следует на 366 дней.

По мере того как клиент гасит основной долг, сумма ежемесячных процентов уменьшается. Чем быстрее это происходит, тем меньше процентов остаётся.

Отличие аннуитетных и дифференцированных платежей

На рынке банковского кредитования распространены 2 вида графиков: аннуитетный и дифференцированный

При первом вносимые суммы одинаковы на протяжении всего срока кредита. Пример графика платежей, при займе в 30000 руб. на 3 месяца со ставкой 30% годовых:

| Месяц | Платеж | Основной долг | % |

|---|---|---|---|

| 1 | 10,504 | 9,754 | 750 |

| 2 | 10,504 | 9,998 | 506 |

| 3 | 10,504 | 10,248 | 256 |

Во втором случае платёж уменьшается на сумму процентов, а основной долг гасится равными суммами. И тогда погашение того же кредита выглядит иначе:

| Месяц | Платеж | Основной долг | % |

|---|---|---|---|

| 1 | 10,750 | 10,000 | 750 |

| 2 | 10,500 | 10,000 | 500 |

| 10,250 | 10,000 | 250 |

При выборе аннуитетного графика сумма процентов составит 1512 руб., при дифференцированного – 1500 руб.

На небольших сроках и суммах разница небольшая, но в случае получения кредита на длительный срок отличие будет значительным.

В начале срока размер дифференцированного платежа всегда больше аннуитетного, а к концу, наоборот, становится меньше.

Кредитные организации чаще предлагают аннуитетные платежи. Это удобно, так как клиенту проще запомнить одинаковую сумму. У банка меньше рисков: платеж относительно небольшой, выше доходность кредита.

Если заёмщик желает быстрее рассчитаться и сэкономить на процентах, следует вносить посильные платежи сверх графика и оформлять частичное досрочное гашение.

Для чего нужна ПСК

Этот показатель важен как для заемщиков, так и для кредиторов по ряду причин:

- Цифры обеспечивают прозрачность финансовых условий, предоставляя полную картину всех расходов. Это позволяет понять, сколько человек заплатит за весь период, включая комиссии и другие обязательные платежи.

- Показатель даёт возможность сравнивать разные продукты. Зная полную стоимость, можно легко определить, какое предложение более выгодное и выбрать наилучший вариант.

- Предотвращение навязывания скрытых услуг. Обязательное указание ПСК защищает от неявных комиссий, которые могут увеличить заём.

- Упрощение планирования бюджета. Это важно для обеспечения своевременных платежей и предотвращения просрочек, которые в дальнейшем повлияют на кредитную историю.

Правительство обеспечивает защиту прав потребителей: все банки и МФО, согласно требованиям ЦБ, обязаны указывать данный показатель в условиях договора.

Чем полная стоимость отличается от переплаты?

Выше мы написали, что означает полная стоимость кредита. Это все обязательные услуги: сама сумма, проценты по нему, страхование, если оно влияет на ставку.

Переплата показывает и необязательные расходы. Это могут быть оповещения на телефон или страховка, решение о покупке которой вы приняли самостоятельно.

По закону банки обязаны давать информацию о ПСК для каждого конкретного заёмщика и указывать это значение в правом верхнем углу 1-й страницы договора. Также обязательно указание метода вычисления. Нарушение требований приведёт к внеплановой проверке кредитной организации.

Необязательные платежи при переплате не влияют на ставку, вы можете отказаться от них в любой момент, если поймёте, что данная услуга не нужна.

Если лишние услуги не подключены, то ПСК и переплата по сумме будут одинаковыми.

Как посчитать ПСК самостоятельно

В законе «О потребительском кредите (займе)» указана формула для расчёта значения полной стоимости кредита (в том числе потребительского, авто и ипотеки):

где i – это ставка базового периода, ЧБП – число базовых периодов в году.

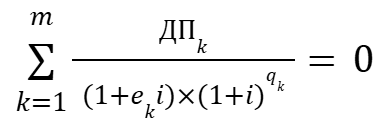

Рассчитать i намного сложнее. В той же статье даётся формула:

где ДПk – сумма k-го денежного потока по договору;

qk – количество полных базовых периодов с момента выдачи до даты k-го денежного потока;

ek – срок в долях периода с момента завершения qk-го базового периода до даты k-го денежного потока;

m – количество платежей;

i – процентная ставка базового периода в десятичной форме.

Процентная ставка будет равна наименьшему положительному решению уравнения.

Но так как формула сложная, мы рекомендуем пользоваться калькуляторами, встроенными в сайт банков, или обратиться к сотрудникам кредитной организации.

Понимание и умение рассчитывать ПСК позволяет принимать информированные и финансово грамотные решения. Включение в него всех возможных затрат делает показатель наиболее точным и полезным инструментом для сравнения различных кредитных предложений.